公開日 2010年01月21日

更新日 2015年03月22日

Q1 どうして変わるのかな?

A1 国から地方への税源移譲がおこなわれるからです

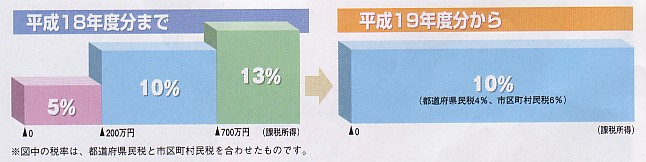

個人の市県民税所得割の税率は従来(平成18年度まで)3段階の超過累進構造でした。 これを所得の多い少ないに関わらず、一律10%(市民税6%・県民税4%)の比例税率構造に変えることになったのです。

Q2 どんな風に変わるのかな?

A2 個人市県民税所得割の税率が10%に統一されます

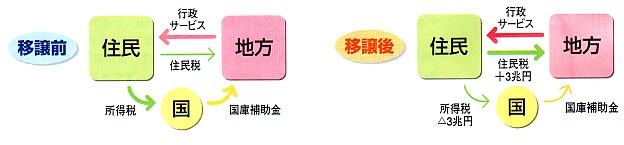

国が「地方にできることは地方に」という方針のもとに進められているのが、三位一体の改革です。

ここで三位とは、国庫補助負担金の廃止・縮減、地方交付税の縮小、地方への税源移譲の3つのことですが、 地方団体は国が国税として集めた財源の中から国庫補助金を受けており、その行財政システムは必ずしも自主性が高いといえませんでした。

このため、地方団体が自主的に財源の確保を行い、住民にとって真に必要な行政サービスを 自らの責任でより効率的に行えるよう、国から地方へ恒久措置として3兆円の税源移譲をすることになったのです。

| 課税される所得金額等 (市県民税) |

平成18年度分まで | 平成19年度分から | ||||||

|---|---|---|---|---|---|---|---|---|

| 税率 | (市民税) | (県民税) | 税率 | (市民税) | (県民税) | |||

| 〜 | 200万円以下 | 5% | (3%) | (2%) | 10% | (6%) | (4%) | |

| 200万円超 | 〜 | 700万円以下 | 10% | (8%) | ||||

| 700万円超 | 〜 | 13% | (10%) | (3%) | ||||

Q3 税負担は増えるの?

A 税源移譲によって市県民税が増えても所得税が減るために負担は変わりません

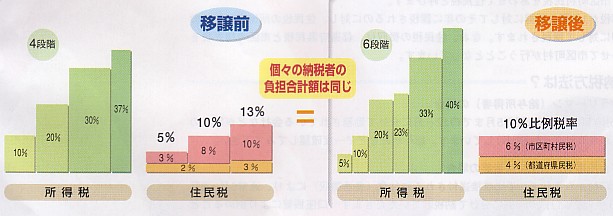

個人市県民税所得割の10%比例税率化にともない、国が集める国税(=所得税)の税率構造も見直されます。

個人市県民税所得割については、最低税率が5%→10%に引き上げられ、 最高税率が13%→10%に引き下げとなっていますが、所得税は逆に最低税率が10%→5%に引き下げ、 最高税率が37%→40%に引き上げとなります。

| 課税される所得金額等 (所得税) |

平成18年分まで | 平成19年分から | ||

|---|---|---|---|---|

| 税率 | 税率 | |||

| 〜 | 195万円以下 | 10% | 5% | |

| 195万円超 | 〜 | 330万円以下 | 10% | |

| 330万円超 | 〜 | 695万円以下 | 20% | 20% |

| 695万円超 | 〜 | 900万円以下 | 23% | |

| 900万円超 | 〜 | 1,800万円以下 | 30% | 33% |

| 1,800万円超 | 〜 | 37% | 40% | |

所得税と個人市県民税とでは、基礎控除額をはじめ配偶者控除額、 扶養控除額などの人的控除の金額に差があります。 そのためにこれらの差に対応した減額措置が講じられます。

参考例:独身者の場合

| 給与収入 | 税源移譲前(単位:円) | 税源移譲後(単位:円) | ||||

|---|---|---|---|---|---|---|

| 所得税 | 市県民税 | 合計 | 所得税 | 市県民税 | 合計 | |

| 300万円 | 124,000 | 64,500 | 188,500 | 62,000 | 126,500 | 188,500 |

| 500万円 | 258,000 | 163,000 | 421,000 | 160,500 | 260,500 | 421,000 |

| 700万円 | 474,000 | 307,000 | 781,000 | 376,500 | 404,500 | 781,000 |

| 1,000万円 | 966,000 | 553,000 | 1,519,000 | 868,500 | 650,500 | 1,519,000 |

夫婦と子ども2人の場合(妻:無職、子:18歳と15歳)

| 給与収入 | 税源移譲前(単位:円) | 税源移譲後(単位:円) | ||||

|---|---|---|---|---|---|---|

| 所得税 | 市県民税 | 合計 | 所得税 | 市県民税 | 合計 | |

| 300万円 | 0 | 9,000 | 9,000 | 0 | 9,000 | 9,000 |

| 500万円 | 119,000 | 76,000 | 195,000 | 59,500 | 135,500 | 195,000 |

| 700万円 | 263,000 | 196,000 | 459,000 | 165,500 | 293,500 | 459,000 |

| 1,000万円 | 688,000 | 442,000 | 1,130,000 | 590,500 | 539,500 | 1,130,000 |

※上記の2つの表は税源移譲による負担の変動を示すもので、一定の社会保険料が控除されているものとして試算してあります。

※このほか平成19年度分市県民税、平成19年分所得税から定率減税が廃止される等の影響があることにご留意ください。

所得税と個人市県民税の人的控除の差に対応した減額措置の金額の計算方法

(課税される所得金額=所得金額−所得から差し引かれる金額)

ア 個人住民税の課税される所得金額が200万円以下の者

「人的控除額の差の合計額」か「個人市県民税の課税される所得金額」のいずれか小さい額×5%(市民税3%、県民税2%)

イ 個人住民税の課税される所得金額が200万円を超える者

{人的控除額の差の合計額−(個人市県民税の課税される所得金額−200万円)}×5%(市民税3%、県民税2%)

ただし、この額が2,500円未満の場合は、2,500円(市民税1,500円、県民税1,000円)。

Q4 人的控除の差に対応した減額措置とはなにかな?

A4 税源移譲を行うことによる負担増分を市県民税から減額します。

所得税と個人市県民税を試算してみましょう。

●独身者で、給与収入300万円・社会保険料控除30万円の場合

☆給与所得の計算方法は、所得税及び市県民税の税源移譲前・後で変わりません。

給与所得(給与所得控除後の金額)の計算

300万円×70%−18万円=1,920,000円

☆所得控除の計算方法は所得税と市県民税で異なります。

| 所得税 | 市県民税 | 所得控除の差額 | |

|---|---|---|---|

| 社会保険料控除 | 300,000円 | 300,000円 | 0円 |

| 基礎控除 | 380,000円 | 330,000円 | ▲50,000円 |

| 所得控除の合計 | 680,000円 | 630,000円 | ▲50,000円 |

☆課税される所得金額の計算方法は、所得の合計から所得控除の合計を引きます。

所得税及び市県民税の税源移譲前・後で変わりません。

◆平成18年分所得税(税源移譲前)

課税される所得金額=所得の金額−所得控除の合計

=1,920,000円−680,000円

=1,240,000円

所得税の計算=課税される所得金額×税率

=1,240,000円×10%=124,000円

◇平成19年分所得税(税源移譲後)

所得税の計算=課税される所得金額×税率

=1,240,000円×5%=62,000円

◆平成18年度分市県民税(税源移譲前)

課税される所得金額=所得の金額−所得控除の合計

=1,920,000円−630,000円

=1,290,000円

所得割の計算=課税される所得金額×税率

県民税所得割額=1,290,000円×2%=25,800円

市民税所得割額=1,290,000円×3%=38,700円

市県民税合計額=25,800円+38,700円=64,500円

◇平成19年度分市県民税(税源移譲後)

所得割の計算=課税される所得金額×税率

県民税所得割額=1,290,000円×4%=51,600円

市民税所得割額=1,290,000円×6%=77,400円

※人的控除の差の合計が50,000円で、個人市県民税の課税される所得金額が1,290,000円のため、調整額は50,000円×5%=2,500円となります。 (2,500円の内訳は、市民税1,500円、県民税1,000円)

所得割の計算(人的控除調整後)

県民税所得割額=1,290,000円×4%=51,600円

51,600円−1,000円=50,600円

市民税所得割額=1,290,000円×6%=77,400円

77,400円−1,500円=75,900円

市県民税合計額=50,600円+75,900円=126,500円

●夫婦と子ども2人(妻:無職、子:18歳と15歳)

給与収入500万円・社会保険料控除50万円の場合

☆給与所得の計算方法は、所得税及び市県民税の税源移譲前・後で変わりません。

給与所得(給与所得控除後の金額)の計算

500万円×70%−18万円=1,920,000円

☆所得控除の計算方法は所得税と市県民税で異なります。

| 所得税 | 市県民税 | 所得控除の差額 | |

|---|---|---|---|

| 社会保険料控除 | 500,000円 | 500,000円 | 0円 |

| 配偶者控除 | 380,000円 | 330,000円 | ▲50,000円 |

| 特定扶養控除 | 630,000円 | 450,000円 | ▲180,000円 |

| 一般扶養控除 | 380,000円 | 330,000円 | ▲50,000円 |

| 基礎控除 | 380,000円 | 330,000円 | ▲50,000円 |

| 所得控除の合計 | 2,270,000円 | 1,940,000円 | ▲330,000円 |

☆課税される所得金額の計算方法は、所得の合計から所得控除の合計を引きます。

所得税及び市県民税の税源移譲前・後で変わりません。

◆平成18年分所得税(税源移譲前)

課税される所得金額=所得の金額−所得控除の合計

=3,460,000円−2,270,000円

=1,190,000円

所得税の計算 =課税される所得金額×税率

=1,190,000円×10%=119,000円

◇平成19年分所得税(税源移譲後)

所得税の計算=課税される所得金額×税率

=1,190,000円×5%=59,5000円

◆平成18年度分市県民税(税源移譲前)

課税される所得金額=所得の金額−所得控除の合計

=3,460,000円−1,940,000円

=1,520,000円

所得割の計算=課税される所得金額×税率

県民税所得割額=1,520,000円×2%=30,400円

市民税所得割額=1,520,000円×3%=45,600円

市県民税合計額=30,400円+45,600円=76,000円

◇平成19年度分市県民税(税源移譲後)

所得割の計算 =課税される所得金額×税率

県民税所得割額=1,520,000円×4%=60,800円

市民税所得割額=1,520,000円×6%=91,200円

※人的控除の差の合計が330,000円で、個人市県民税の課税される所得金額が 1,520,000円のため、調整額は330,000円×5%=16,500円となります。 (16,500円の内訳は、市民税9,900円、県民税6,600円)

所得割の計算(人的控除調整後)

県民税所得割額=1,520,000円×4%=60,800円

60,800円−6,600円=54,200円

市民税所得割額=1,520,000円×6%=91,200円

91,200円−9,900円=81,300円

市県民税合計額=54,200円+81,300円=135,500円

Q5 その他の改正はどうなるの?

A5 その他の改正は以下のとおりになります。

1.定率による減税の廃止

定率による税額控除は、景気対策のための暫定的な措置として継続されてきたものですが、 経済状況の改善等を踏まえ、所得税については平成18年分、 個人市県民税については平成18年度分をもって廃止することになりました。

| 平成17年分 | 平成18年分 | 平成19年分 | |

|---|---|---|---|

| 所得税 | 20%(上限25万円) | 10%(上限12.5万円) | 廃止 |

| 市県民税 | 15%(上限4万円) | 7.5%(上限2万円) | 廃止 |

※市県民税の平成19年度分とは、平成18年中の所得をもとに課税となります。納税通知書の発送は6月になります。

2.寄付金控除の適用下限額の引下げ

寄付金控除の適用下限額を5,000円(現行1万円)に引き下げることになりました。

(注)上記の改正は、平成18年分以後の所得税について適用します。

3.新たな税額表で源泉徴収を行います

平成19年1月1日以降に支払うべき給与等については、今回の改正で設けられる新たな税額表で源泉徴収を行います。

同日以後に支払うべき公的年金等について、特定公的年金等に係る源泉徴収税率が5%(現行10%)に引き下げられることになりました。

4.税源移譲に伴う所要の措置

- 累進税率を前提とした規定である山林所得の5分5乗課税並びに変動所得及び臨時所得の平均課税を廃止することになりました。

(注)上記の改正は、平成19年度分以後の個人市県民税について適用します。 - 平成19年度分の個人市県民税に係る課税所得金額の合計額から、 所得税と個人市県民税の人的控除の差の合計額を控除した金額がある者のうち、 平成20年度分の個人市県民税に係る課税所得金額の合計額から、 人的控除額の差の合計額を控除した金額がないものについて、 平成19年1月1日現在の住所所在地の市町村長に対する申請に基づき、 平成19年度分の個人市県民税を改正前の地方税法の規定の例によって算出した税額まで減額することになりました。

- 平成19年分以降の所得税において、住宅借入金等特別税額控除の適用がある者 (平成11年から平成18年までに入居した者に限ります。)のうち、 当該年分の住宅借入金等特別税額控除と当該年分の課税総所得金額、 課税退職所得金額及び課税山林所得金額に税源移譲のための改正前の税率を適用した 場合の所得税額(住宅借入金等特別税額控除の適用がないものとした場合の所得税とします。) のいずれか小さい金額から当該年分の所得金額(住宅借入金等特別税額控除の適用がないものとした場合の所得税額とします。) を控除した残額があるものについては、翌年分の個人市県民税において、 当該控除した残額に相当する額を減額することになりました。

平成20年度から平成28年度までに限り、その5分の3を市民税所得割の額から、 5分の2を県民税所得割の額から控除することになります。

なお、この措置は、対象者からの申請に基づき、市長が税務署長に照会して 減額すべき金額を確認する方法によって実施することとされています。

5.退職所得に対する個人市県民税の特別徴収税額表廃止

退職所得に対する個人市県民税の特別徴収税額表は廃止され、 平成19年1月1日以降の支払に係るものについては、 下表に基づいて計算した金額からその10分の1に相当する金額を控除して得た金額になります。

| 課税される所得金額等 | 平成18年12月31日以前 | 平成19年1月1日以後 | ||||||

|---|---|---|---|---|---|---|---|---|

| 税率 | (市民税) | (県民税) | 税率 | (市民税) | (県民税) | |||

| 〜 | 200万円以下 | 5% | (3%) | (2%) | 10% | (6%) | (4%) | |

| 200万円超 | 〜 | 700万円以下 | 10% | (8%) | ||||

| 700万円超 | 〜 | 13% | (10%) | (3%) | ||||

6.分離課税等に係る個人市県民税の税率割合が変更になります

分離課税等に係る個人市県民税の税率割合が以下のとおりに変わります。

| 区分 | 改正前 | 改正後 | |||

|---|---|---|---|---|---|

| イ | 土地、建物の長期譲渡所得 | 県民税 | 1.6% | 2.0% | |

| 市民税 | 3.4% | 3.0% | |||

| ロ | 優良住宅の造成等 のために土地等を 譲渡した場合の 長期譲渡所得 |

譲渡益2000万円 以下の部分 |

県民税 | 1.3% | 1.6% |

| 市民税 | 2.7% | 2.4% | |||

| 譲渡益2000万円 超の部分 |

県民税 | 1.6% | 2.0% | ||

| 市民税 | 3.4% | 3.0% | |||

| ハ | 居住用財産を 譲渡した場合の 長期譲渡所得 |

特別控除後の譲渡益 6000万円以下の部分 |

県民税 | 1.3% | 1.6% |

| 市民税 | 2.7% | 2.4% | |||

| 特別控除後の譲渡益 6000万円超の部分 |

県民税 | 1.6% | 2.0% | ||

| 市民税 | 3.4% | 3.0% | |||

| ニ | 土地、建物等の 短期譲渡所得 |

県民税 | 3.0% | 3.6% | |

| 市民税 | 6.0% | 5.4% | |||

| 国等に対する譲渡 | 県民税 | 1.6% | 2.0% | ||

| 市民税 | 3.4% | 3.0% | |||

| ホ | 株式等に係る譲渡所得等 | 県民税 | 1.6% | 2.0% | |

| 市民税 | 3.4% | 3.0% | |||

| ヘ | 上場株式等に係る譲渡所得等 | 県民税 | 1.0% | 1.2% | |

| 市民税 | 2.0% | 1.8% | |||

| ト | 先物取引等に係る雑所得等 | 県民税 | 1.6% | 2.0% | |

| 市民税 | 3.4% | 3.0% | |||

| チ | 土地の譲渡に係る事業所得等 | 県民税 | 3.0% | 4.8% | |

| 市民税 | 9.0% | 7.2% | |||

| リ | 肉用牛の売却による農業所得 | 県民税 | 0.5% | 0.6% | |

| 市民税 | 1.0% | 0.9% | |||

| ヌ | 配当控除における 控除率 |

課税総所得 1000万円以下の部分 |

県民税 | 0.8% | 1.2% |

| 0.4% | 0.6% | ||||

| 0.2% | 0.3% | ||||

| 市民税 | 2.0% | 1.6% | |||

| 1.0% | 0.8% | ||||

| 0.5% | 0.4% | ||||

| 課税総所得 1000万円超の部分 |

県民税 | 0.4% 0.2% 0.1% |

0.6% 0.3% 0.15% |

||

| 市民税 | 1.0% 0.5% 0.25% |

0.8% 0.4% 0.2% |

|||

| ル | 外国税額控除における控除限度額 | 県民税 | 国税の控除 限度額の 100分の10 |

国税の控除 限度額の 100分の12 |

|

| 市民税 | 国税の控除 限度額の 100分の20 |

国税の控除 限度額の 100分の18 |

|||

| ヲ | 配当割額または株式等譲渡所得割額の 控除における割合 |

県民税 | 3分の1 | 5分の2 | |

| 市民税 | 3分の2 | 5分の3 | |||

(注)上記の改正のうち、イからルに係る改正は平成19年度分以後の個人市県民税について、ヲに係る改正は平成20年度分以後の個人市県民税について適用します。

7.地震保険料控除の創設

損害保険料控除を改組し、次のとおり地震保険料控除を創設することとされました。なお、この改正は、平成19年分以後の所得税、平成20年度分以後の個人市県民税について適用します。

- 居住者等の有する居住用家屋・生活用動産を保険または共済の目的とし、かつ、 地震等を原因とする火災等による損害に基因して保険料または共済金が支払われる地震 保険契約に係る地震等相当部分の保険料または掛金(以下「保険料等」とします。)の全額を、 その年分の総所得金額等から控除します。

(所得税は最高5万円、個人市県民税は最高2万5千円の控除) - 経過措置として、平成18年12月31日までに締結した長期損害保険契約等 (上記1の適用を受ける保険料等に係るものを除きます。)に係る保険料等については、従前の損害保険料控除を適用します。

(所得税は最高1万5千円、個人市県民税は最高1万円の控除) - 上記1と2を適用する場合には、所得税は合わせて最高5万円、個人市県民税は2万5千円になります。

8.その他

平成19年度から、配当所得割または株式等譲渡所得割額の控除において、個人の 県民税または市民税の所得割の額から控除することができなかった金額があるときは、 一定の場合において、これらの控除をすることができなかった金額を、その年度分の 県民税または市民税に充当するものとされました。

※このホームページでは、説明をわかりやすくするために、法令等では「個人住民税」との 表記を、あえて「個人市県民税」としています。